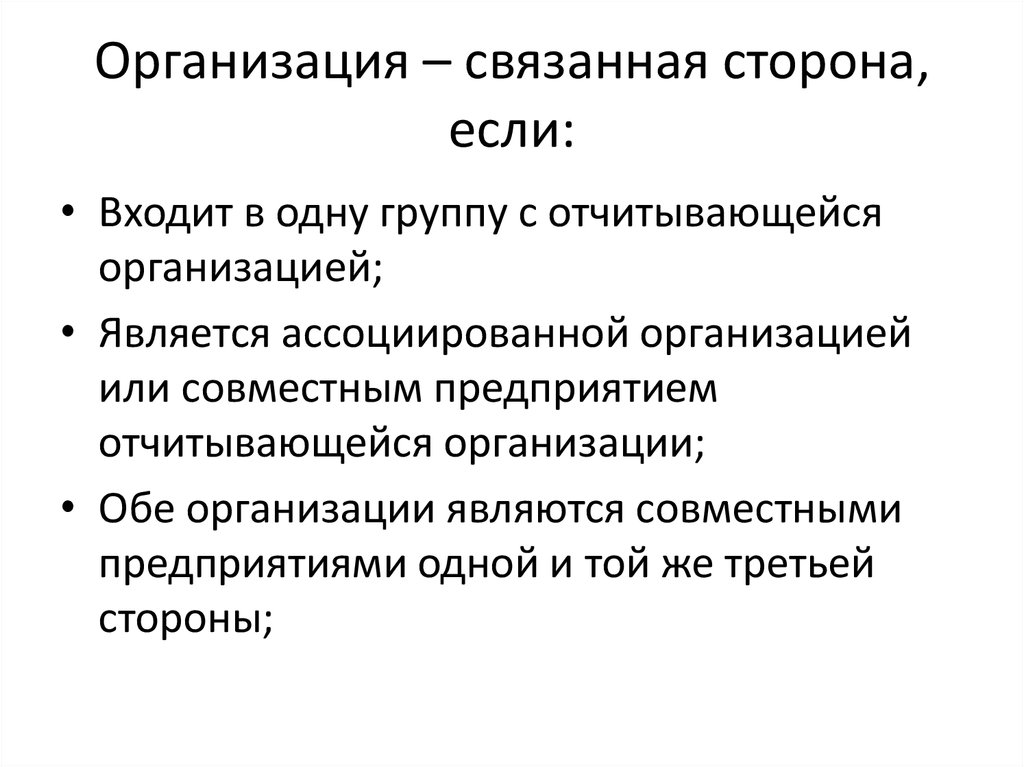

К связанным сторонам относится к

Информация о связанных сторонах: раскрытие в бухгалтерской отчетности

Бухгалтерский учет. Налоговый консультант ИПБР. Бесплатная презентация 18 апреля.

Поздравляем, Вы успешно зарегистрированы. На Ваш e-mail было отправлено письмо для подтверждения регистрации. Укажите реальный и действующий e-mail адрес. На него будет выслан запрос о подтверждении регистрации. Пароль должен содержать от 6 до 20 символов из списка: A-z !

Сравнительный анализ основных требований к раскрытию информации о связанных сторонах в МСФО и российских стандартах бухучета. Анализ составлен специалистами Минфина России. Положение устанавливает порядок раскрытия информации об аффилированных лицах в бухгалтерской отчетности акционерных обществ кроме кредитных организаций. Положение также применятся при составлении сводной бухгалтерской отчетности. Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства. Стандарт применяется при подготовке консолидированной отчетности, а также при подготовке отдельной отчетности материнской компании, представляемой в соответствии с МСФО IAS 27 «Консолидированная и отдельная финансовая отчетность».